財務の基本:キャッシュフロー計算書の見方

キャッシュフロー計算書とは?

キャッシュフロー計算書は、決算期(通常1年間)の現金の流れを示す書類です。

前期と当期の貸借対照表や損益計算書をもとに作成され、主に次の3つの区分で構成されています。

会社の財務状況を正しく把握するには、貸借対照表(B/S)や損益計算書(P/L)だけでなく、キャッシュフロー計算書(C/F)も確認することが重要です。

キャッシュフロー計算書を見ると、会社の現金や資金がどのくらい増減したか、どの活動で資金が動いたかが分かります。

※上記キャッシュフロー計算書の項目は、よくある項目のみを記載しています。

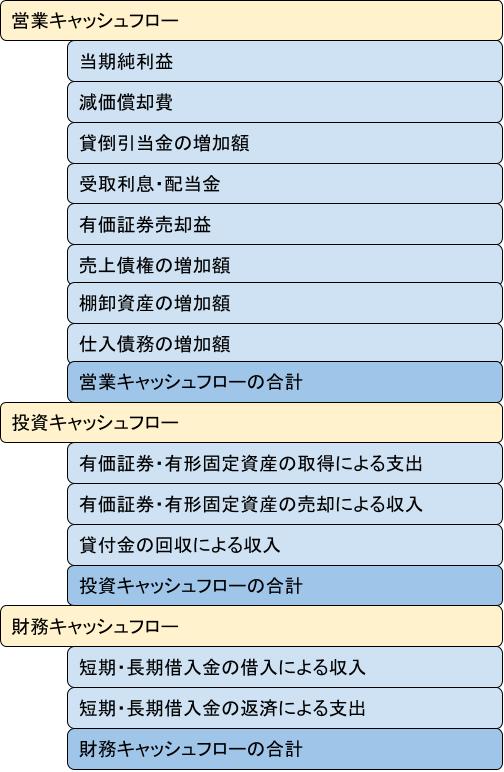

- 営業キャッシュフロー(営業CF)

- 投資キャッシュフロー(投資CF)

- 財務キャッシュフロー(財務CF)

それぞれのキャッシュフローの意味と見方を順に説明します。

1. 営業キャッシュフロー(営業CF)

営業CFは、会社の本業による現金の増減を示します。

計算方法の基本は以下の通りです。

- 当期純利益からスタート

- 減価償却費を加算(現金支出ではないが費用として計上されているため)

- 売上債権や棚卸資産の増減を調整

- 仕入債務の増減を調整

ポイント

- 売上債権・棚卸資産が増える場合:現金が減ったとみなし、営業CFから減算

- 仕入債務が増える場合:現金が手元に残ったとみなし、営業CFに加算

営業CFはプラスが望ましいです。

プラスなら本業で資金が増えている状態、マイナスなら本業では現金が減っている状態です。

資金が不足している場合、投資CFや財務CFで補う必要があります。

2. 投資キャッシュフロー(投資CF)

投資CFは、設備投資や資産売却などの投資活動による現金の増減を示します。

- 固定資産を購入 → 現金が減る → マイナス

- 固定資産を売却 → 現金が増える → プラス

ポイント

- プラス・マイナスだけで良し悪しは判断できません

- 不要資産の売却でプラスになる場合もあれば、事業拡大のための投資でマイナスになる場合もあります

- 投資CFは、営業CF・財務CFと合わせて判断する必要があります

3. 財務キャッシュフロー(財務CF)

財務CFは、資金調達や返済による現金の増減を示します。

- 銀行から借入 → 現金が増える → プラス

- 借入返済 → 現金が減る → マイナス

ポイント

- 財務CFも単独でプラス・マイナスの良し悪しを判断できません

- 営業CFが不足しているために借入で補った場合 → プラス

- 事業拡大のために設備購入資金を借入 → プラス

キャッシュフローの総合判断

営業CF・投資CF・財務CFの3つを組み合わせて判断することで、事業の資金状態や経営の健全性を理解できます。

- 営業CFがプラスで安定している → 本業で資金を稼いでいる

- 投資CFのマイナスが多い → 事業拡大や設備投資を行っている

- 財務CFのプラス・マイナスの動き → 資金調達や返済状況

詳しい理想的なキャッシュフローの組み合わせは、「理想的なキャッシュフローの組み合わせ」で解説しています。

まとめ

- キャッシュフロー計算書は、現金の流れを把握するために必須

- 営業CF、投資CF、財務CFの3種類のキャッシュフローを理解

- 単独では判断せず、3つを総合的に見ることが重要

- 事業の健全性や資金繰りの状況を把握するために、定期的な確認が望ましい